Dans le paysage compétitif des marchés de capitaux, l’utilisation de l’apprentissage automatique (ML) est devenue un facteur de différenciation crucial. Le succès dans ce domaine ne se résume pas à déployer des algorithmes sophistiqués ; il repose fondamentalement sur une combinaison stratégique de trois éléments essentiels :

- Gestionnaire de Portefeuille Expérimenté : Le rôle du gestionnaire de portefeuille est primordial. Il apporte des connaissances approfondies du marché et une vision stratégique qui alignent les résultats du projet ML avec les objectifs d’investissement globaux. Cela garantit que la technologie sert des objectifs pratiques et orientés vers le profit, plutôt que de devenir un exercice académique.

- Data Scientist de Haut Niveau : Un data scientist hautement qualifié est indispensable pour naviguer dans les complexités des algorithmes d’IA et de ML. Son expertise assure que les solutions sont robustes, évolutives, et adaptées aux spécificités des marchés financiers. Son rôle ne se limite pas à implémenter des algorithmes, mais comprend également la compréhension de ceux qui conviennent le mieux à la nature des données financières et aux objectifs d’investissement.

- Analyste de Données Expert : La qualité des données est aussi importante que les modèles eux-mêmes. Un analyste de données expert garantit l’intégrité d’une base de données de pointe remplie de données fiables et de haute qualité. Des données précises et propres sont essentielles pour une analyse significative et le développement de modèles, déterminant finalement le succès de la stratégie pilotée par ML.

L’Étude de Cas Inovestor : Appliquer les Trois Piliers Clés à la Gestion de Portefeuille d’Actions Canadiennes

Notre initiative récente chez Inovestor Asset Management, utilisant des données d’Inovestor, une entreprise FinTech canadienne de premier plan, illustre cette formule de succès. Nous avons employé un algorithme d’apprentissage statistique pour élaborer une stratégie qui sélectionne les facteurs fondamentaux et de momentum offrant des rendements supérieurs. Ici, l’accent n’était pas mis sur le déploiement des algorithmes les plus complexes disponibles. Au lieu de cela, l’accent était placé sur la qualité des données et l’application de règles précises pour éviter le surapprentissage—garantissant que les modèles restent robustes et applicables à diverses conditions de marché.

Cette approche réaffirme un point crucial : les algorithmes moins sophistiqués, lorsqu’ils sont appliqués à des données de haute qualité, surpassent souvent les modèles plus complexes construits sur des données de mauvaise qualité. En adhérant à ces trois piliers—leadership stratégique, exécution experte et qualité supérieure des données—nous avons démontré que ce sont les véritables moteurs du succès de l’apprentissage automatique dans les marchés de capitaux.

Aperçu du Projet d’Apprentissage Automatique pour la Gestion de Portefeuille d’Actions Canadiennes

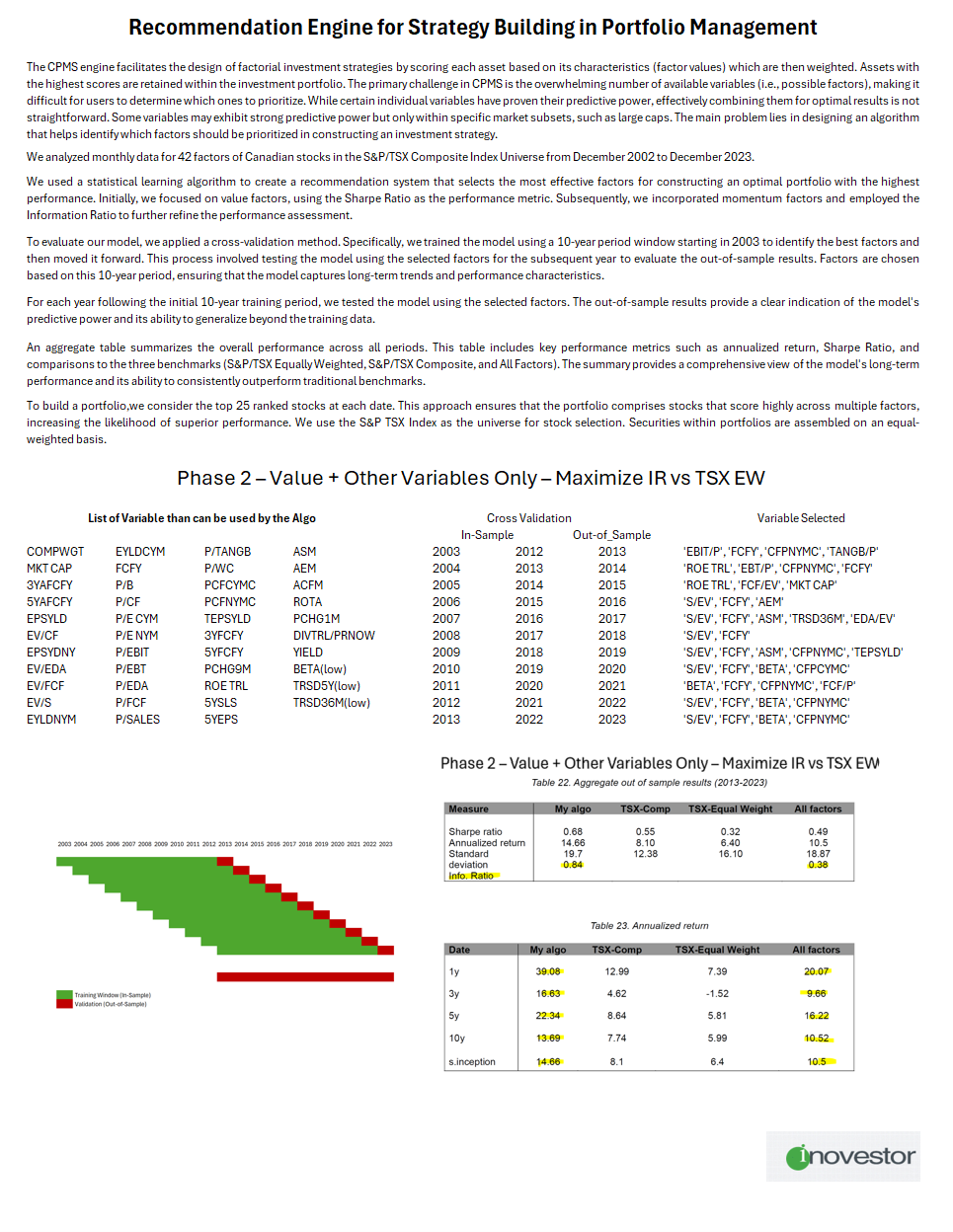

Ce projet s’est concentré sur l’utilisation d’un algorithme d’apprentissage statistique pour créer une stratégie efficace de sélection de facteurs dans la construction de portefeuilles d’actions canadiennes. En analysant 42 facteurs à travers l’indice S&P/TSX Composite, nous avons identifié ceux ayant le pouvoir prédictif le plus élevé. Cette analyse approfondie a permis à notre modèle de discerner quels facteurs influencent significativement la performance des actions au fil du temps, fournissant ainsi une base solide pour construire un portefeuille performant.

Pour maintenir l’intégrité du modèle et éviter le surapprentissage—un écueil courant dans les projets de ML—nous avons mis en œuvre des règles précises tout au long du processus d’entraînement du modèle. Cette calibration minutieuse a assuré que le modèle performe bien non seulement sur les données historiques mais aussi lorsqu’il est appliqué à des données non vues, hors échantillon.

Pour construire un portefeuille, nous prenons en compte les 25 actions les mieux classées à chaque date. Cette approche garantit que le portefeuille comprend des actions qui obtiennent de bons scores sur plusieurs facteurs, augmentant ainsi la probabilité d’une performance supérieure. Nous utilisons l’indice S&P TSX comme univers de sélection des actions. Les titres au sein des portefeuilles sont assemblés selon une pondération égale.

Résultats : Surperformer les Référentiels Traditionnels

Les résultats de notre processus d’évaluation rigoureux étaient impressionnants. Notre modèle a constamment surpassé (hors échantillons) les référentiels traditionnels, atteignant un ratio d’information (versus le S&P TSX Équipondéré) solide de 0,84 sur une période de 11 ans. En comparaison, l’ensemble de facteurs plus large a livré un ratio d’information de seulement 0,49. Cette différence substantielle souligne la valeur de notre approche sélective de l’analyse des facteurs et de l’entraînement des modèles.

En outre, le modèle a délivré des rendements annualisés de 14,68 % sur la même période, surpassant de manière significative le référentiel All-Factors. Ces métriques de performance soulignent non seulement l’efficacité des facteurs sélectionnés mais aussi la robustesse de notre approche d’apprentissage statistique dans l’optimisation de la performance des portefeuilles.

Points Clés

Le succès de ce projet a été assuré par la collaboration d’une équipe expérimentée :

- Karl Gauvin, Gestionnaire de Portefeuille : A apporté des insights approfondis du marché et une vision stratégique, garantissant que le projet s’aligne avec les objectifs d’investissement et délivre des résultats concrets.

- Parisa Davar, Data Scientist : A offert son expertise en algorithmes d’apprentissage statistique, garantissant que les modèles étaient à la fois robustes et évolutifs.

- Anthony Menard, Analyste de Données : A géré le pipeline de données, assurant l’intégrité de la base de données et la disponibilité de données fiables et de haute qualité pour l’analyse.

Le projet Inovestor est un témoignage de l’efficacité d’une approche bien équilibrée dans les applications de ML au sein des marchés de capitaux. En exploitant la bonne combinaison de leadership expérimenté, d’expertise technique et de données de haute qualité, nous avons montré que l’apprentissage automatique peut non seulement répondre, mais aussi dépasser les exigences de la gestion de portefeuille moderne. Ce modèle est maintenant prêt à offrir des rendements constants et à établir une référence pour les futurs projets de ML dans le secteur financier.

Conclusion : Dans le monde en constante évolution des marchés de capitaux, rester en tête nécessite plus que simplement adopter la dernière technologie. Il faut une approche stratégique, fondée sur l’expertise du marché, la compétence technique, et l’intégrité des données. Comme le démontre le cas Inovestor, lorsque ces éléments s’alignent, les résultats parlent d’eux-mêmes.